〔PRが含まれます〕

前の記事(h155)では40代の固定費をひとつずつ見直す手順を整理した。毎月の支出を削ると、少しずつ手元に余裕が生まれてくる。では、その余裕をすぐに新NISAへ回してよいのでしょうか。多くの家庭では、まず生活防衛資金という「守り」を整えることを優先した方が安心です。

この記事では、40代男性が生活防衛資金をいくら・どこに・どう作るかを整理する。金額や月数の断定はしない。家族構成・住宅ローン・収入状況によって必要額は家庭ごとに変わるため、この記事では「考え方の軸」と「目安」を提示する。迷ったときはFP・税理士・金融機関など専門家への相談も選択肢に入れてほしい。

h155(固定費見直し)→ h156(生活防衛資金)→ h132(新NISA)という順番で読んでもらうと、家計を守りながら攻める全体像がつかみやすい。40代から始める投資マッスルの基本(h133)も合わせて参考にしてほしい。

結論|投資の前に「生活防衛資金」を固める

生活防衛資金とは、病気・失業・急な家族の支出など、想定外の出来事が起きたときに、投資を崩さずに対応するための現金の貯えだ。一般的には「毎月の生活費の3〜6か月分」が目安として語られることが多い。ただし、この月数は状況によって大きく変わる。家族構成、住宅ローンの有無、収入の安定性、親の介護の見込み——これらによって適切な額は変わるため、数字はあくまで出発点として使ってほしい。

投資をしない選択をすすめているわけではない。この記事は「守りを先に整えてから、安心して攻める」ための順番を整理するものだ。生活防衛資金がゼロの状態で投資を始めると、相場が下落したとき・急な出費が重なったときに、投資資産を損のある状態で崩さざるを得ない状況になりやすい。

「まず守り、次に攻める」。この順番を守るだけで、長期の資産形成は安定しやすくなる。

なぜ40代男性に生活防衛資金が必要か

この章の要点:40代は収入・家族・健康の変化が重なります。投資前に家計の逃げ道を作ることが大切です。

失業・病気・家族支出は40代で現実味が増える

20代・30代と比べて、40代は生活上の変化が集中しやすい時期だ。子の教育費が増え始める、親の介護が視野に入る、体に何らかの不調が出てくる、会社の構造が変わってポジションが動く——いずれも珍しい話ではない。

こうしたリスクはゼロにはできないが、現金の貯えがあれば、発生したときの対処の選択肢が広がる。現金がなければ「投資資産を崩す」か「借入をする」かの二択になりやすい。守りがあることで、選択肢が増える。

防衛資金がないと相場下落時に投資を崩しやすい

株式市場は数年に一度、大きく値下がりする。こうした局面で「急に現金が必要」という状況が重なると、損が出ている状態で投資を解約せざるを得なくなる。投資には元本割れのリスクがある。

生活防衛資金が手元にあれば、相場の下落を「待てる」状態を作れる。守りがあることで、投資の継続力が上がる。長期投資で大切なのは、続けることだ。

「安心して攻めるための守り」と考える

生活防衛資金は「増やすためのお金」ではなく「減らさないためのお金」だ。利回りよりも、必要なときにすぐ引き出せる流動性を優先する。この考え方を持っておくと、後の置き場所選びで迷いにくくなる。

いくら必要か|金額の決め方

この章の要点:必要額は毎月の生活費×月数で考えます。家庭状況で目安は変わります。

まず毎月の生活費を出す

「生活費の○か月分」を計算するには、まず毎月の生活費の実数を把握することが先決だ。家賃または住宅ローン・光熱費・食費・通信費・保険料・教育費など、毎月必ず出ていくお金を合計する。h155で固定費を整理したなら、その数字がそのまま使える。

変動費(交際費・趣味・旅行など)は毎月異なるため、生活防衛資金の計算では「最低限かかる固定支出」を基準にするとシンプルになる。

一般的な目安は3〜6か月分

多くのFPや家計管理の書籍では、生活費の3〜6か月分が目安として語られる。これは「急な収入減や支出増に対応しながら、次の手を打つために必要な期間」としての経験則だ。

ただし、この数字はあくまでも目安であり、家庭の状況によって必要額は変わる。仕事の安定性・家族の人数・ローンの残高・親の状況——これらをふまえて、自分の家庭に合わせて調整してほしい。

家族構成・状況で調整する

| 状況 | 目安月数(参考) | 主な理由 |

|---|---|---|

| 独身・会社員 | 3〜4か月 | 支出変動が少なく動きやすい |

| 既婚・子なし | 4〜5か月 | パートナーの状況次第で変動する |

| 既婚・子あり | 5〜6か月 | 教育費・医療費など突発支出が増える |

| 住宅ローンあり | +1〜2か月上乗せ | 収入減時もローン支払いが続くため |

| 親の介護が視野 | +1〜2か月上乗せ | 急な出費や休業が起きやすい |

※上の数字はあくまでも参考目安です。家庭の状況によって適切な額は異なります。必要に応じてFP・税理士・金融機関など専門家にご相談ください。

目安であり、正解ではない

「3か月で足りるか、6か月でも足りないか」は、個人の家計状況に依存する。この記事の数字は「考え方の出発点」として使ってほしい。大切なのは計算式を覚えることではなく、「まず必要額を意識して、少しずつ積み上げる」という行動だ。

何か月で作るか|期間の設計

この章の要点:短期間で無理に作るより、24〜36か月で自動化する方が続きやすいです。

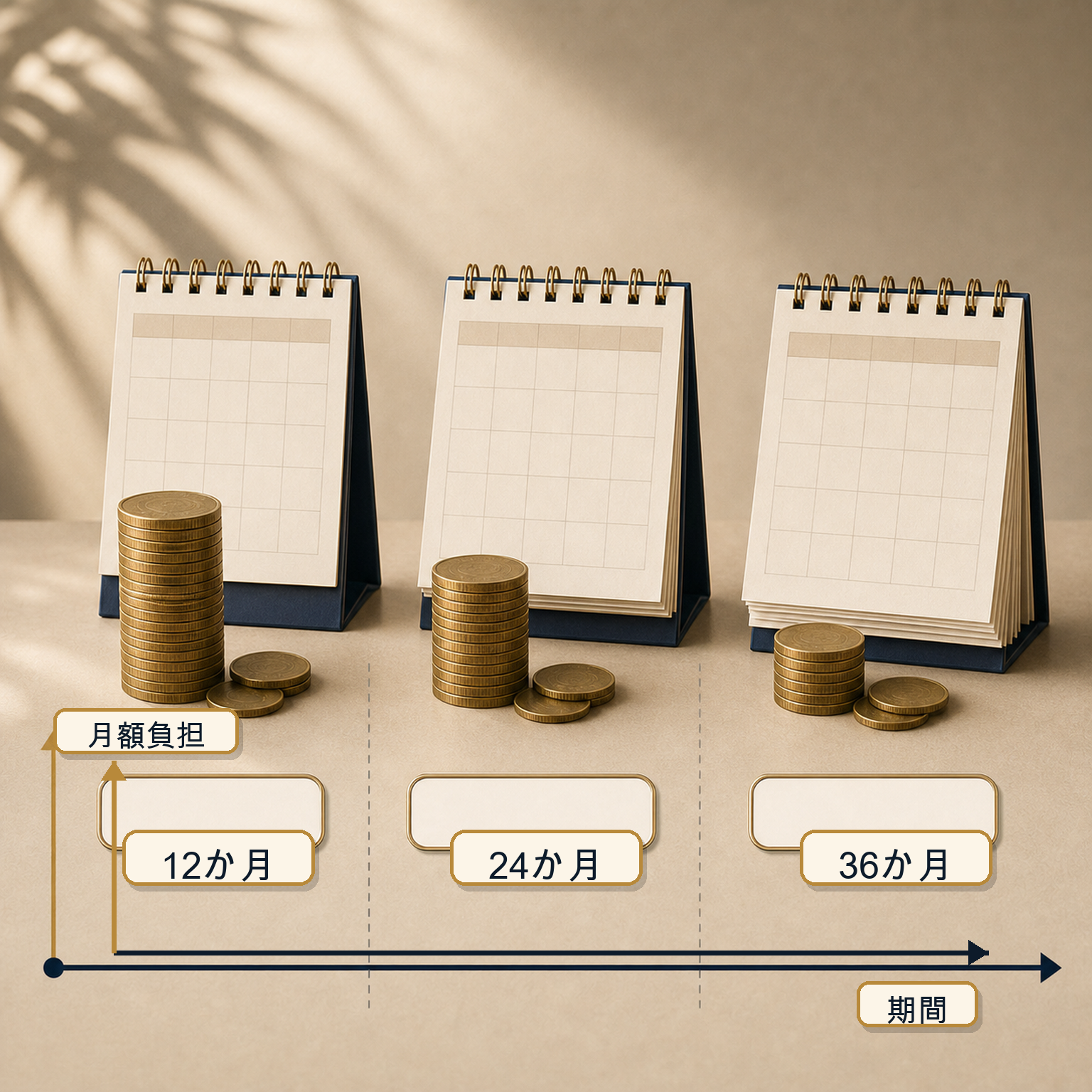

12か月は速いが負担が大きい

たとえば目標額が150万円なら、12か月で達成しようとすると毎月約12.5万円の積み立てが必要になる。収入や生活水準によっては現実的なケースもあるが、家計を圧迫するリスクがある。無理な計画は途中で崩れやすい。

24か月・36か月は続けやすい

同じ150万円を24か月で積み立てると月約6.3万円、36か月では月約4.2万円になる。固定費の削減で生み出した余裕と組み合わせると、無理なく積み立てられる金額に近づきやすい。

| 期間 | 月積立額(目標150万円の場合) | 特徴 |

|---|---|---|

| 12か月 | 約12.5万円/月 | 速いが家計への負担が大きい |

| 24か月 | 約6.3万円/月 | やや速く、継続しやすい |

| 36か月 | 約4.2万円/月 | ゆっくりだが無理なく続けやすい |

※金額はあくまでも計算例です。実際の積立額は収入・支出・家庭状況によって変わります。

h155の固定費削減分をそのまま積み立てる

h155で固定費を削減した分を、毎月の積み立てにそのまま充てる方法はシンプルで続きやすい。「固定費を下げた→その分を防衛資金口座へ自動振替」という流れを作れれば、意識しなくても積み立てが進む。

ボーナス頼みではなく月次で作る

ボーナスが出たときにまとめて積み立てる方法は、ボーナスが減ったり支出が重なったりすると計画が崩れやすい。毎月少額でも自動で積み立てる仕組みを先に作り、ボーナスは「補助」と位置づけるほうが安定しやすい。

どこに置くか|口座・商品の選び方

この章の要点:生活防衛資金はすぐ使える場所が基本。増やすより守る目的を優先します。

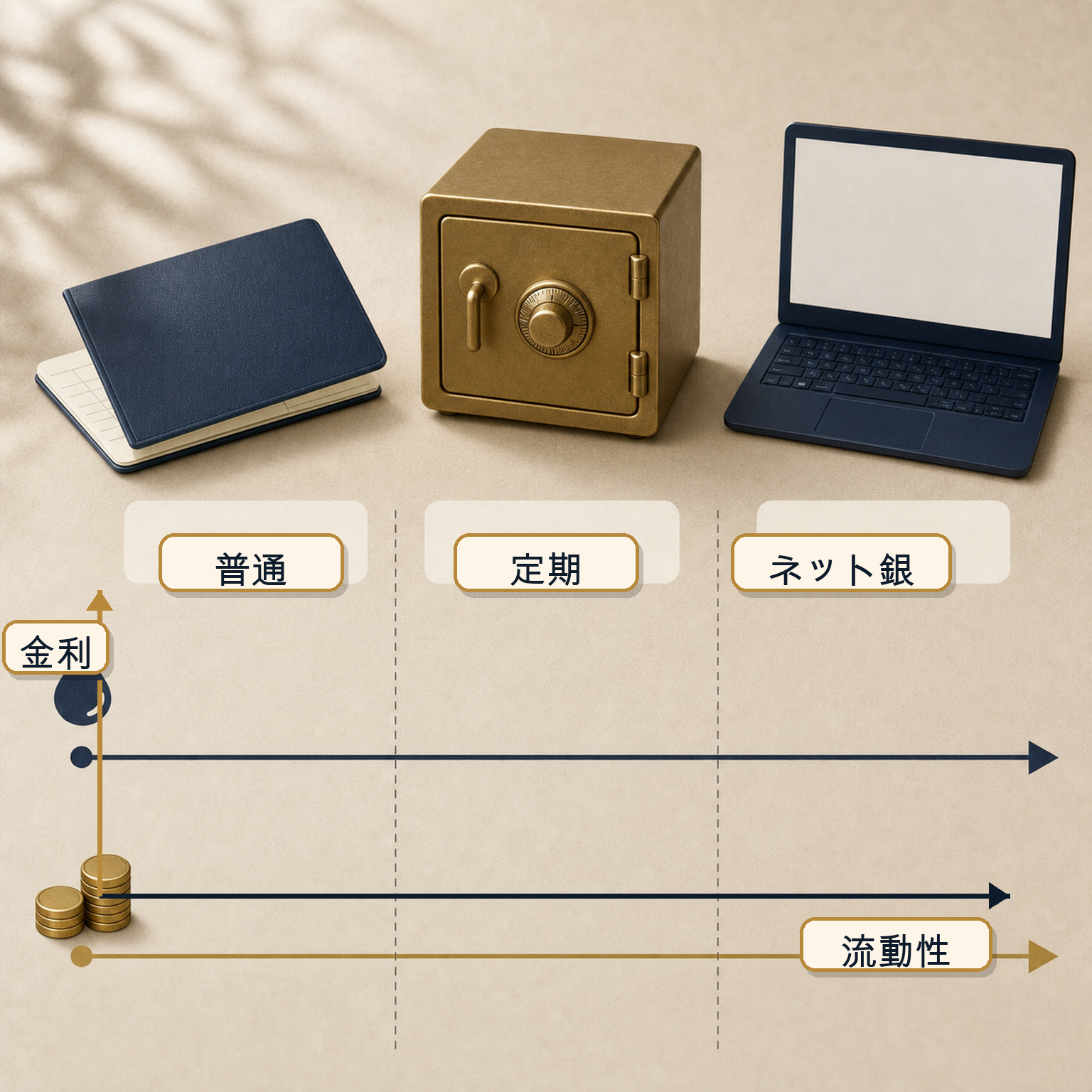

普通預金は流動性が高い

普通預金は必要なときすぐ引き出せる。金利はほぼゼロに近いが、生活防衛資金の目的は「増やす」ことではなく「いざというとき使える状態にしておく」ことなので、流動性の高さを優先するなら第一候補になる。

既存の給与口座とは別に、生活防衛資金専用の口座を作っておくと、残高が見えやすく「つい使ってしまう」リスクが減る。

定期預金は使いすぎ防止になるが、すぐ使いにくい

定期預金は普通預金より金利がやや高く、簡単に引き出せない分「使い込み防止」の効果がある。ただし、急な支出に対応しにくい面もある。生活防衛資金の一部を定期預金に分けて置くことは可能だが、全額を定期に入れてしまうと「いざというとき使えない」状態になりやすい。

個人向け国債変動10年は購入後1年経過後に中途換金可能

個人向け国債(変動10年)は、購入後1年が経過すると中途換金できる。金利条件は時期によって変わるため、普通預金・定期預金・個人向け国債を比較するときは、必ず最新の公式情報を確認してください。ただし、購入後1年以内は原則として換金できないため、「すぐ使えるお金」としては適さない。生活防衛資金の全額を国債に置くのではなく、積み立てがある程度進んできてから一部を移す使い方が現実的だ。

金利・条件は2026年6月時点の情報です。最新は財務省や取扱金融機関の公式サイトでご確認ください。

株式や投資信託に置かない理由

株式や投資信託は、価格が日々変動する。急に必要になったとき、相場が下がっているタイミングで換金せざるを得ない可能性がある。投資には元本割れリスクがあるため、「使いたいときに使える金額が保証される」性質がない。生活防衛資金は、相場に左右されない場所に置くことが基本だ。

| 置き場所 | 流動性 | 金利水準(目安) | 生活防衛資金への適性 |

|---|---|---|---|

| 普通預金 | ○ すぐ引き出せる | 低め | ◎ 基本の置き場所 |

| 定期預金 | △ 期間中は引き出しにくい | やや高め | ○ 一部を補完的に |

| 個人向け国債(変動10年) | △ 購入後1年経過後に換金可 | 変動(普通預金より高めのことが多い) | △ 積み立て進んでから一部を |

| 株式・投資信託 | ○ 売却は可能 | 価格変動あり(元本割れリスク) | × 生活防衛資金には不向き |

※金利・条件は2026年6月時点。最新は各公式サイトでご確認ください。

作り方の具体ステップ

この章の要点:意思の力ではなく仕組みで作ります。給料日に自動で分けるのが基本です。

給料日に先取り貯金する

「残ったら貯める」方式では、多くの場合ほとんど残らない。給料が振り込まれた直後に、防衛資金の積立額を別口座に移す「先取り」が基本だ。先取りにすることで、残りのお金で生活する習慣がつき、積み立てが自然に続きやすくなる。

専用口座を分ける

給与口座と防衛資金口座を分けることで、「今この口座にいくら貯まっているか」が一目でわかる。防衛資金が貯まっていく様子が見えると、継続のモチベーションになる。ネット銀行を専用口座にすると、給与口座からの自動振替設定がしやすいケースが多い。

家計簿アプリや通帳で残高を見える化する

月に一度、防衛資金の残高を確認する習慣をつけると、進捗が把握しやすい。家計簿アプリや銀行アプリで残高をチェックするだけでよい。「目標○か月分の○%まで来た」と数字で見えると、続ける理由になる。

ボーナスは補助と考える

ボーナスをそのまま防衛資金に充てる方法もあるが、ボーナスの金額は毎年変わることがある。毎月の積み立てを基本にして、ボーナスが出たときに「上乗せできれば追加する」程度の位置づけにしておくと、計画が崩れにくい。

やってはいけないこと

この章の要点:生活防衛資金は投資資金と混ぜないこと。使う目的をはっきり分けます。

投資と同じ口座に置く

生活防衛資金と投資用資金を同じ口座に混ぜると、「今いくら防衛資金として持っているか」が分からなくなる。急な支出のときに投資資金に手をつけてしまう、または防衛資金を投資に回してしまう事態が起きやすい。口座は用途で分けることが基本だ。

NISAを貯金代わりにする

NISAは非課税で投資できる制度だが、投資信託や株式は価格変動する。「NISAに入れてあるから貯金の代わりになる」という考え方は危険だ。必要なときに相場が下がっていれば、元本割れした状態で引き出す可能性がある。投資には元本割れリスクがある。NISAは防衛資金が整ってから始めるものと考えてほしい。

クレカのリボ払いや借入と並走する

高い金利のリボ払いや借入を抱えたまま防衛資金を積み立てるのは、利子の支払いで積み立て効果が薄れる可能性がある。まず高金利の負債を減らすことを優先するか、FP・税理士など専門家に相談して優先順位を決めてほしい。

防衛資金ゼロで投資を急ぐ

「早く投資を始めないと損だ」という焦りは理解できるが、守りがない状態で攻めに出るのはリスクが大きい。相場が下落したとき、急な支出が重なったとき、守りがなければ選択肢が狭まる。「守りが整ってから攻める」という順番を崩さないことが、長期の資産形成では大切だ。

生活防衛資金が貯まったら|次は新NISAへ

この章の要点:守りが整ったら、次は少額の積立投資へ。元本割れリスクも理解して進みます。

防衛資金があると投資を続けやすい

「守りが整っている」という状態は、投資の継続力に大きく影響する。相場が下落しても「防衛資金があるから待てる」という心理的な余裕が生まれ、狼狽売りをしにくくなる。長期投資で成果を得るには、続けることが重要な要素のひとつだ。

ネット証券の選び方はh126へ

投資を始める際に証券口座の選択で迷ったら、ネット証券5選(h126)を参考にしてほしい。手数料・使いやすさ・NISAへの対応状況など、40代の筋トレ投資に合った観点で整理している。

新NISAの始め方はh132へ

防衛資金の積み立てに目処が立ち、急な出費にも対応できる状態になってきたら、次の学習として新NISAの始め方(h132)を読んでみてください。実際に投資へ進む時期や金額は、家庭状況・収入の安定性・ローンや介護の見込みによって変わります。月いくらから始めるか、どのファンドを選ぶかの考え方を整理しているため、準備ができたタイミングで参考にしてほしい。投資には元本割れリスクがあるため、無理のない金額から始めることを前提に読んでほしい。

iDeCoとの違いはh136へ

新NISAとiDeCoのどちらを先にするか迷った場合は、iDeCoとNISAの違い(h136)を参考にしてほしい。節税の観点や出口戦略の違いを、40代の視点から整理している。

よくある質問

この章の要点:生活防衛資金の疑問は家庭差が大きいです。迷う部分は専門家相談も選択肢です。

生活防衛資金とは何ですか?

失業・病気・急な家族の支出など、予期しない出来事が起きたときに、投資資産を崩さずに対応するための現金の貯えです。毎月の生活費の3〜6か月分を目安に準備するケースが多いですが、家庭の状況によって適切な額は変わります。

独身でも6か月分必要ですか?

一概には言えません。独身で収入が安定している場合、3か月分程度から始めるケースもあります。一方で、収入の変動が大きいフリーランスや、転職を検討している場合はより多めに持っておくと安心しやすいです。自分の収入・支出・リスクの状況をふまえて判断してください。迷ったときはFP等の専門家にご相談ください。

持ち家のローンがあるときは?

住宅ローンの支払いは、収入が減っても止まりません。収入減時もローン返済が続くことを前提に、やや多めに防衛資金を積んでおく考え方が一般的です。ローンと防衛資金の優先順位については、家計全体の状況をふまえて金融機関やFPに相談するのが確実です。

親の介護が視野にあるときは?

介護が必要になると、急な出費や仕事のシフト変更が発生することがあります。介護期間や費用は事前に予測しにくいため、防衛資金をやや多めに確保しておくか、介護保険の適用範囲を事前に確認しておくことが助けになります。

防衛資金ができる前に投資してもいい?

小額の積み立てを並行して始めること自体は、状況によっては考え方の余地があります。ただし、防衛資金がゼロのまま投資に集中すると、急な出費のとき投資を崩すリスクが高まります。防衛資金の積み立てを優先にすることを基本としつつ、判断に迷う場合はFP等の専門家にご相談ください。

まとめ|守りを固めてから攻める家計の筋トレ

この章の要点:固定費を削り、防衛資金を作り、その後に投資へ。順番が家計を守ります。

この記事で整理したことをまとめる。

- 生活防衛資金は「攻め」の前に整える「守り」。目安は生活費の3〜6か月分だが、家庭状況で変わる。

- 金額は状況次第。独身か家族持ちか、ローンの有無、介護の見込みなどで調整する。数字の正解はない。

- 作り方は仕組みで。先取り・専用口座・自動振替の組み合わせが基本。意思の力に頼らない。

- 置き場所は流動性優先。普通預金を基本に、慣れてきたら一部を定期や国債へ。株式・投資信託には置かない。

- 守りが整ったら次へ。h132(新NISA)に進む準備ができる。

h155で固定費を削り、h156で防衛資金を積み上げ、h132で新NISAへ進む。この3ステップが「投資マッスルの家計筋トレ」の基本順序だ。h133(40代から始める投資マッスル)と合わせて読んでもらうと、全体像がつかめる。

金額の目安は家庭によって違う。FP・税理士・金融機関など、専門家への相談も、迷ったときは積極的に使ってほしい。